Campos de Tributação da NFC-e

Campos de Tributação da NFC-e

Se o seu sistema está configurado para emitir a Nota Fiscal do Consumidor Eletrônica (NFC-e), é imprescindível preencher corretamente os campos de tributação. Certifique-se de seguir as orientações abaixo e, para obter informações específicas sobre as regras aplicáveis a cada produto, consulte o contador da sua empresa.

Regras fiscais aceitas pelo sistema

O sistema aceita apenas regras fiscais para empresas optantes pelo Simples Nacional.

Impostos dos Produtos informados pelo seu contador

Informações incorretas nos campos campos de tributação podem resultar em multas ou rejeição pela Secretaria da Fazenda (SEFAZ) durante a emissão da NFC-e. Portanto, é altamente recomendável envolver o contador ao cadastrar as regras e produtos no sistema.

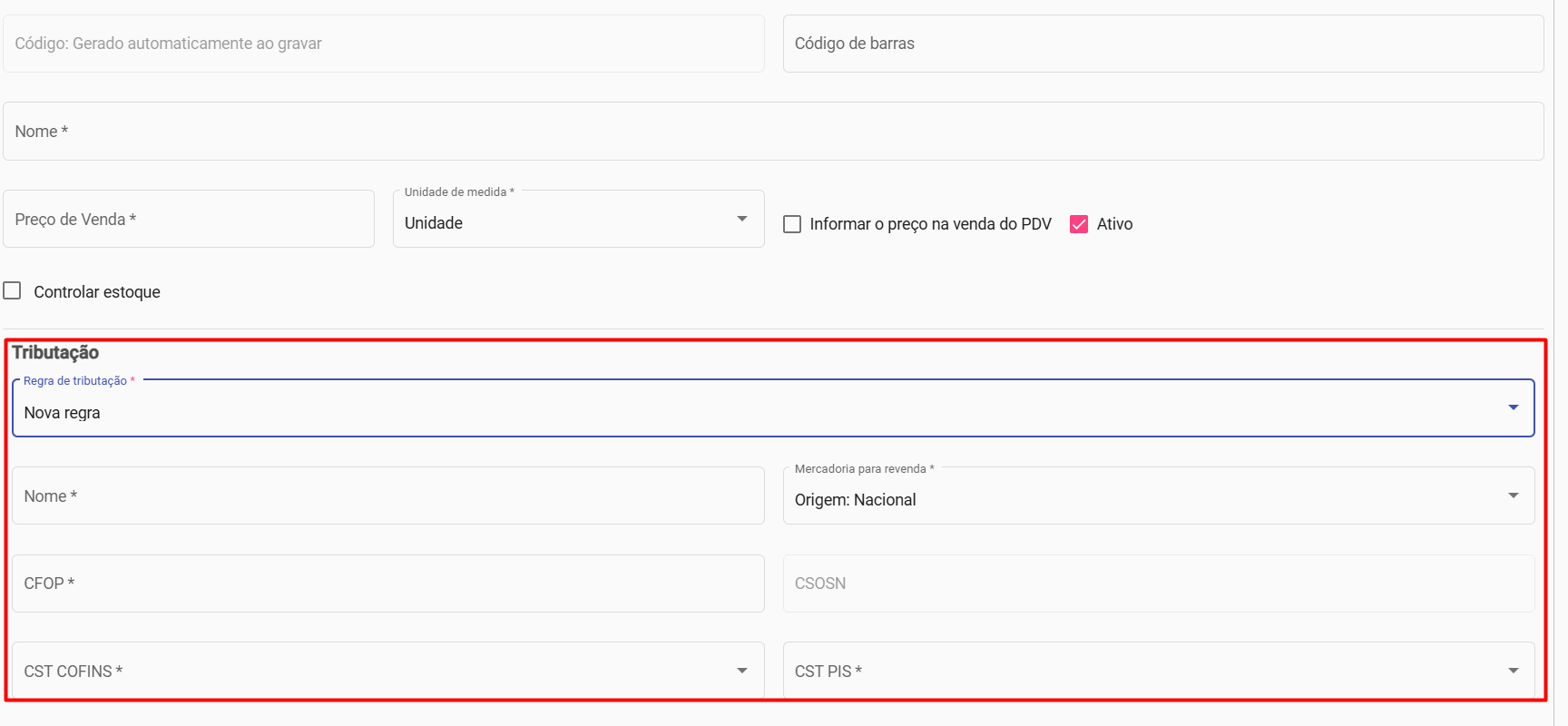

Regra de Tributação

A Regra de Tributação é fundamental para definir os impostos aplicáveis ao produto. Este cadastro é único e pode ser selecionado para outros produtos com a mesma tributação.

A Regra de Tributação é fundamental para definir os impostos aplicáveis ao produto. Este cadastro é único e pode ser selecionado para outros produtos com a mesma tributação.

- Nome da regra: Forneça uma descrição identificativa para a regra fiscal. Recomenda-se incluir informações como CFOP, CST, PIS e COFINS. Exemplos:

-CFOP: 5102 / CST: 102 / PIS e COFINS: Sem incidência

-CFOP: 5405 / CST: 500 / PIS e COFINS: Sem incidência - Mercadoria para revenda: Escolha entre Nacional ou Importado.

- CFOP (Código Fiscal de Operações e Prestações): Define a operação da emissão do documento fiscal. Geralmente, 5102 (Venda de mercadoria adquirida ou recebida de terceiros) ou 5405 (Venda de mercadoria adquirida de terceiros, sujeitas ao regime de substituição tributária).

- CSOSN (Código de Situação da Operação do Simples Nacional): Define a operação de tributação para empresas do Simples Nacional. Exemplo: Um produto com CFOP 5102 pode ter CSOSN 102 (Tributada pelo Simples Nacional sem permissão de crédito).

- CST COFINS e CST PIS: Normalmente identificados como 8 (Operação sem Incidência da Contribuição) para empresas do Simples Nacional.

| CFOP | CST | PIS | COFINS |

|---|---|---|---|

| 5102 | 102 | 8 - Sem incidência | 8 -Sem incidência |

| 5405 | 500 | 8 - Sem incidência | 8 -Sem incidência |

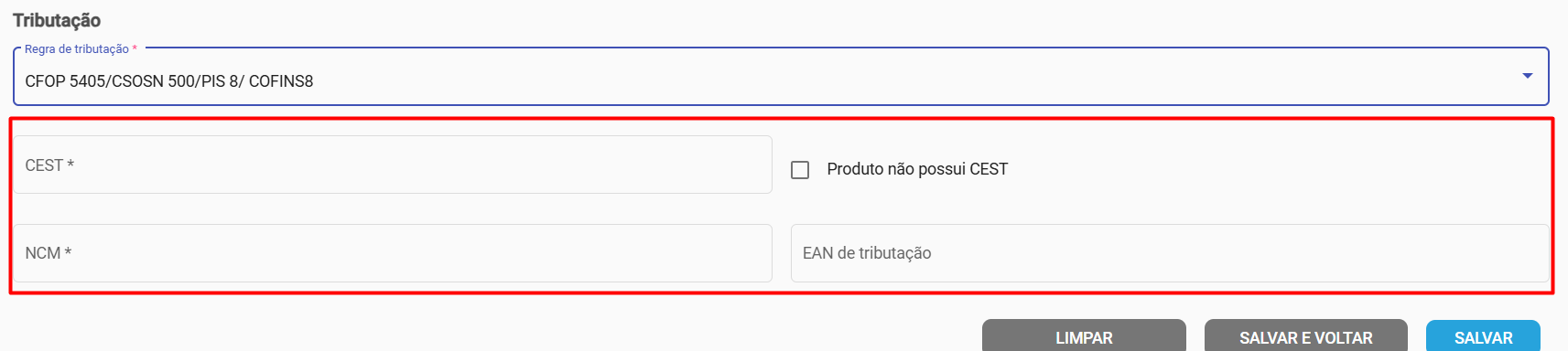

Campos adicionais

CEST (Código Especificador da Substituição Tributária): Aparecerá apenas para regras de tributação com CFOP 5405. Empresas que lidam com produtos listados na Tabela CEST são obrigadas a incluir este código na nota fiscal.

NCM (Nomenclatura Comum do Mercosul): Um código de 8 dígitos que identifica a natureza da mercadoria.

Unidade: Indique a unidade de medição contabilizada do produto (exemplo: unidade, quilo, litros, etc.). Ao cadastrar produtos e regras no sistema, lembre-se de consultar regularmente seu contador para garantir conformidade com as normativas fiscais em vigor.

EAN de tributação desempenha um papel crucial na Nota Fiscal do Consumidor Eletrônica (NFCe), especialmente quando se trata de produtos comercializados em pack ou pacote. Ao lidar com itens que são vendidos dessa forma, é essencial prestar atenção ao preenchimento adequado deste campo.

Quando um produto é vendido no ponto de venda (PDV) como um pack ou pacote, é necessário informar o código de barras desse conjunto no campo Código de barras. Simultaneamente, o campo EAN de tributação deve conter o código de barras da unidade individual do produto contido no pack ou pacote.

Para ilustrar essa prática, considere o seguinte exemplo com o produto "Cerveja em garrafa de 600ml Bem Loira Pilsen Puro Malte", que possui o código de barras 7890123456789 para a unidade individual (garrafa). Se a empresa opta por vender esse produto em um pack com 12 unidades, a abordagem correta seria:

Campo Código de barras do produto: 17890123456789 (indicando o pack/pacote), com a unidade descrita como "Unidade".

Campo EAN de Tributação: 7890123456789 (indicando a unidade individual do produto), com a unidade descrita como "Dúzia".

É crucial observar que todos os códigos GTIN (Global Trade Item Number) relacionados a bebidas frias, tanto o GTIN tributável quanto o GTIN do pack/pacote, devem obrigatoriamente constar na lista de códigos de barras aceitos pela Secretaria da Fazenda (SEFAZ) do estado. Por exemplo, a lista para Santa Catarina está disponível no seguinte endereço: https://sat.sef.sc.gov.br/tax.net/Sat.Icms.Web/Produtos/Bebidas/ExportacaoPauta.aspx. Este procedimento visa garantir a conformidade com as normativas fiscais vigentes.